Per decenni la vita delle persone ha seguito uno schema relativamente prevedibile: si studiava, si trovava un lavoro stabile, si costruiva una famiglia, si accumulava un patrimonio e infine si andava in pensione contando su un sistema previdenziale generoso e su un welfare pubblico in grado di offrire adeguate tutele.

Oggi questo modello è profondamente cambiato.

Si entra nel mondo del lavoro più tardi, le carriere sono meno lineari, la pensione appare più distante, l’aspettativa di vita continua ad aumentare e il costo di molti servizi essenziali tende a crescere più rapidamente dei redditi. In questo nuovo contesto, affidarsi esclusivamente allo Stato o alle soluzioni tradizionali rischia di non essere più sufficiente.

La pianificazione finanziaria moderna nasce proprio per rispondere a questa trasformazione: aiutare le persone a gestire consapevolmente il proprio ciclo di vita, proteggendo il patrimonio e costruendo nel tempo le risorse necessarie per affrontare il futuro con serenità.

Un ciclo di vita completamente diverso rispetto al passato

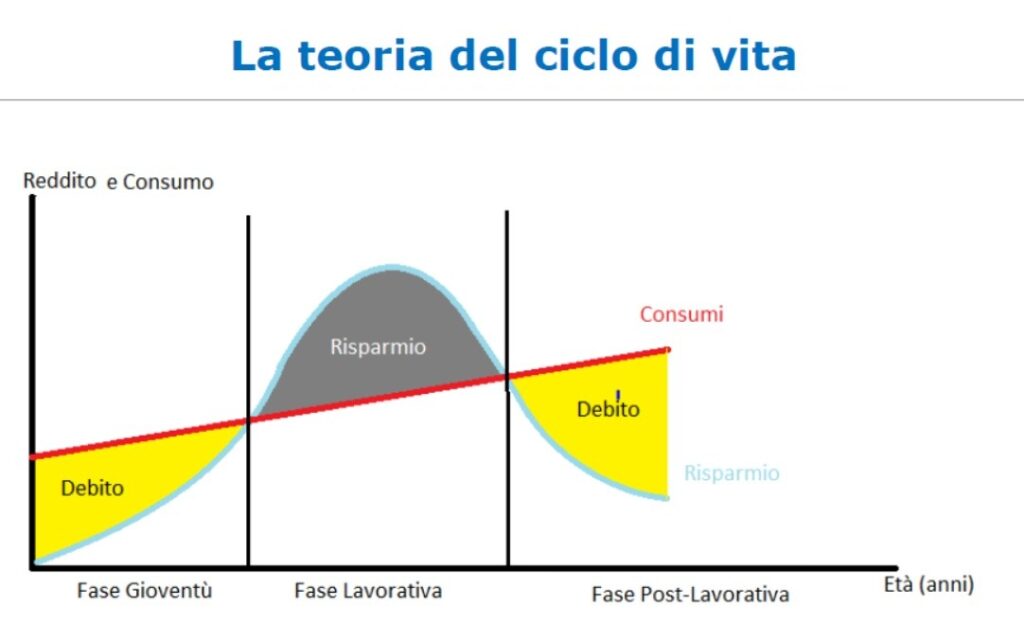

La teoria economica del ciclo di vita insegna che le persone tendono a distribuire consumi e risparmi lungo tutto l’arco dell’esistenza: si accumula durante gli anni lavorativi per poter mantenere il proprio tenore di vita durante la pensione.

Il problema è che le condizioni che rendevano possibile questo equilibrio stanno cambiando rapidamente.

La giovinezza arriva più tardi

Le nuove generazioni studiano più a lungo, entrano nel mercato del lavoro in età più avanzata e raggiungono l’indipendenza economica molto più tardi rispetto alle generazioni precedenti. Allo stesso tempo, la società dei consumi rende più facile spendere e indebitarsi.

Di conseguenza si riduce il tempo disponibile per accumulare patrimonio e costruire sicurezza finanziaria.

L’età adulta è diventata più complessa

Anche la fase centrale della vita presenta sfide completamente nuove.

Oggi molti lavoratori devono convivere con:

- maggiore instabilità professionale;

- salari reali stagnanti;

- carriere discontinue;

- pensioni future più contenute;

- responsabilità economiche verso figli e genitori anziani.

È la cosiddetta “generazione sandwich”: persone che si trovano contemporaneamente a sostenere economicamente le nuove generazioni e ad assistere familiari anziani.

La vecchiaia dura molto più a lungo

La buona notizia è che viviamo più a lungo.

La cattiva notizia è che vivere più a lungo richiede maggiori risorse economiche.

Rispetto al passato aumentano:

- le spese sanitarie;

- i costi assistenziali;

- il rischio di non autosufficienza;

- il numero di anni da finanziare senza reddito da lavoro.

In altre parole, la longevità è una conquista straordinaria, ma rappresenta anche una delle principali sfide finanziarie del nostro tempo.

L’inverno demografico e le sue conseguenze

Una delle trasformazioni più profonde riguarda la struttura demografica del Paese.

Secondo i dati ISTAT richiamati nella presentazione:

- il tasso di fecondità è pari a 1,24 figli per donna, ben al di sotto del livello di sostituzione generazionale di 2,1;

- l’età media degli italiani è passata da 41,9 anni nel 2002 a 46,2 anni nel 2022;

- potrebbe raggiungere i 50 anni entro il 2042;

- l’indice di vecchiaia è oggi pari al 193% e potrebbe arrivare al 300% entro meno di vent’anni.

“Un inverno demografico sempre più rigido”

Questi numeri non rappresentano semplici statistiche.

Descrivono un cambiamento strutturale destinato ad avere profonde conseguenze su:

- sistema pensionistico;

- sanità pubblica;

- welfare;

- fiscalità;

- crescita economica.

Sempre meno lavoratori dovranno sostenere un numero crescente di pensionati e persone non autosufficienti.

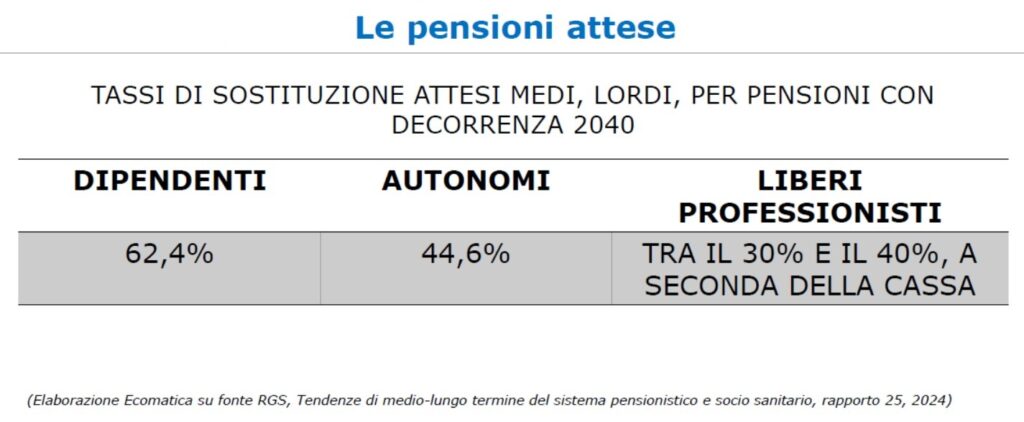

Pensioni più basse e pensione più lontana

Uno degli effetti più evidenti dell’evoluzione demografica riguarda il sistema previdenziale.

Le riforme degli ultimi decenni hanno progressivamente spostato il sistema dal metodo retributivo a quello contributivo.

Questo significa che la pensione futura dipenderà sempre più dai contributi effettivamente versati durante tutta la vita lavorativa e sempre meno dalle retribuzioni degli ultimi anni.

Le stime riportate nella presentazione mostrano tassi di sostituzione medi attesi per le pensioni con decorrenza 2040 pari a:

- 62,4% per i lavoratori dipendenti;

- 44,6% per gli autonomi;

- tra il 30% e il 40% per molti liberi professionisti.

“Le pensioni attese”

Tradotto in termini pratici, significa che chi oggi percepisce un reddito di 2.500 euro al mese potrebbe trovarsi a vivere in pensione con importi significativamente inferiori.

Per molte famiglie il rischio non è semplicemente una pensione più bassa, ma un vero e proprio cambiamento del tenore di vita.

Un mondo economicamente più esigente

Paradossalmente, mentre le pensioni future tendono a ridursi, i bisogni economici delle persone aumentano.

La popolazione anziana moderna non assomiglia a quella di qualche decennio fa.

Gli over 65:

- viaggiano di più;

- consumano più servizi;

- investono nel benessere personale;

- frequentano attività culturali;

- acquistano prodotti di qualità.

In Italia rappresentano già circa il 25% del potere d’acquisto complessivo delle famiglie, più del doppio rispetto a vent’anni fa.

In altre parole, la pensione non coincide più con una fase di rinuncia ai consumi, ma con una stagione della vita che richiede risorse economiche adeguate.

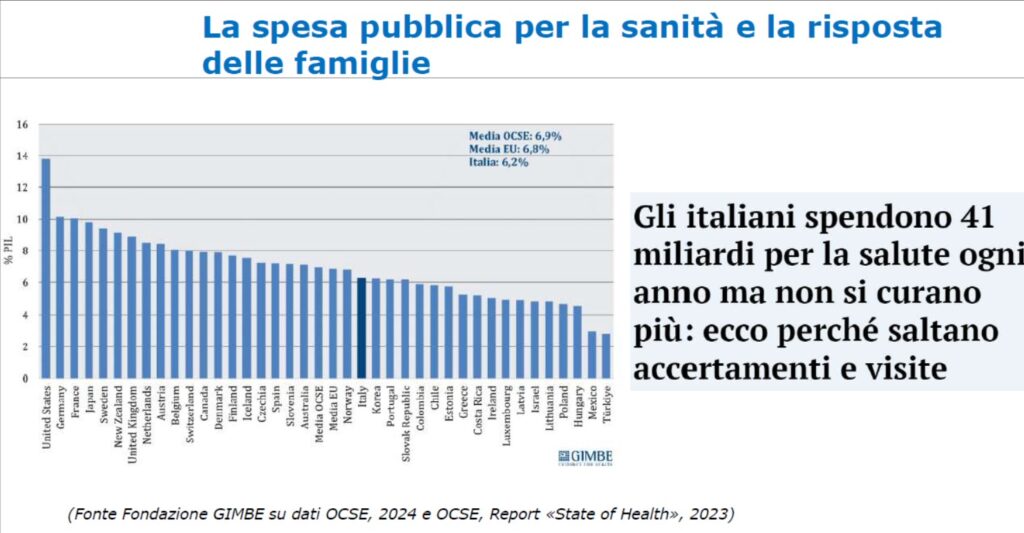

Il rischio che molti sottovalutano: la non autosufficienza

Tra tutte le minacce finanziarie future, una delle più sottovalutate è la perdita dell’autosufficienza.

L’aumento della longevità comporta inevitabilmente un incremento delle situazioni di fragilità fisica e cognitiva.

Molte famiglie si trovano impreparate ad affrontare:

- assistenza domiciliare;

- badanti;

- strutture specializzate;

- cure continuative.

Purtroppo nel nostro Paese si evidenzia una significativa area di scopertura nel campo della Long Term Care (LTC), che è destinata a diventare uno dei principali temi della pianificazione patrimoniale dei prossimi anni.

Le tre parole chiave: proteggere, accumulare, investire

Di fronte a questi cambiamenti emerge un concetto fondamentale: non possiamo controllare il futuro, ma possiamo prepararci ad affrontarlo. La pianificazione finanziaria moderna si fonda su tre pilastri:

- Proteggere

Prima di investire è necessario proteggere il patrimonio e il reddito familiare dai rischi che potrebbero compromettere ogni progetto:

- premorienza;

- invalidità;

- malattie gravi;

- non autosufficienza;

- responsabilità patrimoniali.

Proteggere significa mettere al sicuro il percorso finanziario prima ancora di cercare rendimento.

- Accumulare

L’accumulo graduale rappresenta oggi uno degli strumenti più efficaci per costruire ricchezza.

I piani di accumulo consentono di:

- investire con regolarità;

- sfruttare la volatilità dei mercati;

- ridurre il rischio di investire nel momento sbagliato;

- limitare l’impatto delle emozioni.

- Investire con una corretta prospettiva

L’azionario globale ha attraversato numerose correzioni negli ultimi quindici anni, ma nel lungo periodo ha generato una crescita significativa, con un rendimento composto annuo dell’8,54%.

Ne deriva che non sono le oscillazioni di breve periodo a determinare il successo finanziario, ma il tempo, la disciplina e la coerenza.

Il ruolo del consulente finanziario

In uno scenario sempre più complesso, il valore del consulente finanziario non consiste nel prevedere i mercati o individuare il prodotto perfetto.

Il suo compito è aiutare le persone a prendere decisioni corrette e sostenibili nel tempo.

Significa:

- trasformare obiettivi di vita in obiettivi finanziari;

- quantificare il fabbisogno pensionistico;

- proteggere il patrimonio dai rischi più gravi;

- costruire strategie coerenti con l’orizzonte temporale;

- aiutare il cliente a mantenere disciplina nei momenti di euforia e nei momenti di paura.

In altre parole, il consulente non gestisce soltanto patrimoni: accompagna le persone lungo tutte le fasi del ciclo di vita.

Conclusioni

L’Italia sta vivendo una trasformazione demografica, economica e sociale senza precedenti.

Vivremo più a lungo, entreremo più tardi nel mondo del lavoro, percepiremo pensioni mediamente meno generose e dovremo sostenere costi crescenti per salute e assistenza.

In questo contesto, rimandare le decisioni finanziarie equivale spesso a lasciare che siano gli eventi a decidere per noi.

La buona notizia è che esistono strumenti efficaci per affrontare queste sfide: protezione assicurativa, previdenza complementare, piani di accumulo, investimenti diversificati e pianificazione patrimoniale.

Il futuro sarà probabilmente più esigente dal punto di vista economico e finanziario. Proprio per questo motivo, la vera differenza non la farà chi saprà prevederlo, ma chi avrà iniziato per tempo a prepararsi.